Voorspelling 2016: hypotheekrente, huizenprijzen en spaarrente

Geplaatst op 31 december 2015

Blijven de huizenprijzen stijgen? Gaat de hypotheekrente nog verder omlaag? Wordt 2016 het ultieme jaar om een eigen huis te kopen, of juist om te verkopen? Wat moet je doen met je spaargeld? Gaat de spaarrente in 2016 nog verder omlaag? We geven je een vooruitblik op je portemonnee in 2016.

Verwachting hypotheekrente: positief

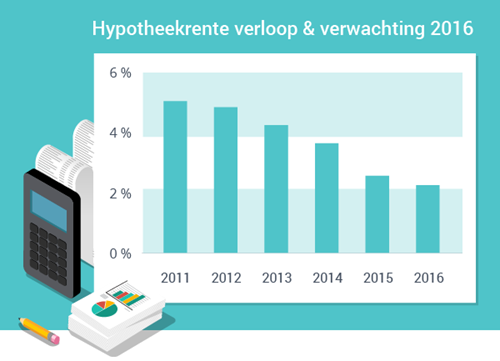

Hypotheekrente afgelopen jaar

In augustus 2014 bereikte de hypotheekrente het laagste niveau sinds het jaar 1540. Nooit in de geschiedenis was de rente voor een hypotheek zo laag. Desondanks ging die daling gewoon verder in 2015. Record na record werd gebroken. Begin 2015 betaalden we 3,25% rente voor de hypotheekrente 10 jaar vast. Eind 2015 is die hypotheekrente nog maar 2,10%.

Is een laagste hypotheekrente van 2,10% nou écht zo uniek? Ja, dat is echt uniek. In augustus 2008 was de huizenprijs het hoogste tot nu toe. Die bedroeg toen € 262.000. De hypotheekrente 10 jaar vast was 5,85%. Je netto maandlasten toen € 1.081.

Per eind 2015 bedraagt de actuele huizenprijs € 237.900 en de laagste hypotheekrente 2,10%. Je netto maandlasten zijn gedaald naar € 780. Voor eenzelfde huis betaal je nu € 300 per maand minder. En dat merk je elke maand in je portemonnee.

Hypotheekrente in 2016

Banken lenen zelf ook geld. Van andere banken, van Europa of van spaarders. De rentetarieven die de bank betaalt heten “kapitaalmarktrente” en “geldmarktrente”. Deze tarieven vormen de basis voor jouw hypotheek. Beide rentetarieven staan nu historisch laag, maar de winstmarge van banken op deze basistarieven is daarentegen vaak hoog. Deze marge zou in 2016 kunnen dalen. Tegelijkertijd zou in 2016 de kapitaalmarktrente iets kunnen stijgen.

Wij verwachten dat de hypotheekrente in 2016 het huidige lage niveau houdt. Wellicht daalt deze zelfs nog een klein beetje.

Verwachting huizenprijzen 2016: zeer positief

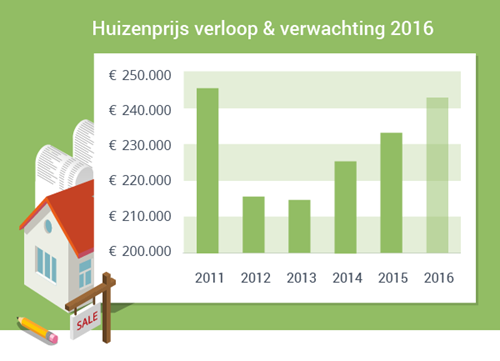

Huizenprijzen afgelopen jaar

Eerst een stapje verder terug: juni 2013. Een gemiddeld huis kostte toen € 206.114. Dat was de laagste prijs sinds 2004. Begin 2013 begonnen de verkopen licht aan te trekken. Eind 2013 begon de stijging van de huizenprijzen pas heel lichtjes. In 2014 en 2015 zette de stijging door.

Per november 2015 kostte een huis 3,4% meer dan een jaar eerder. Het aantal verkopen was met 24% gestegen. Zie ook het artikel Het gaat goed met de huizenmarkt.

Huizenprijs in 2016

De huizenprijs stijgt door. Het aantal verkopen stijgt al sinds het voorjaar van 2013 terwijl de échte prijsstijging pas in de winter erna inzette. Die prijsstijging gaat een inhaalslag maken. Onze verwachting voor 2016 is dat de huizenprijzen met minimaal 4% zullen stijgen.

Verwachting spaarrente 2016: zeer negatief

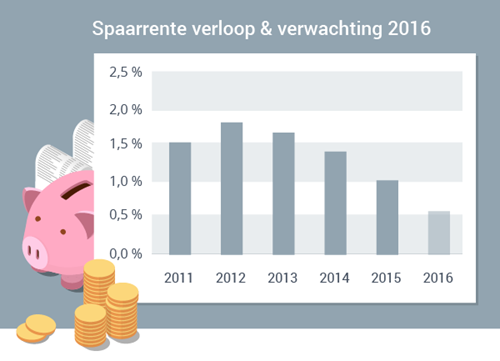

Spaarrente afgelopen jaar

Het is je wellicht niet ontgaan: de Europese Centrale Bank (ECB) heeft de rente zover verlaagd dat banken er praktisch gratis geld kunnen lenen. Dat is gelijk ook de reden dat banken jouw spaargeld niet nodig hebben. Dat is de reden dat de spaarrente steeds lager wordt.

Spaarrente in 2016

Europa wil dat de economie goed op stoom komt. In tegenstelling tot de Verenigde Staten kan Europa nog wel wat steun gebruiken. Die hele lage rente van de ECB blijft daarom het komende jaar zeker nog laag. De spaarrente zal verder dalen. Jouw spaarrekening wordt daardoor steeds meer een plek om je geld te bewaren, in plaats van een plek om je geld in waarde te laten stijgen.

Zelfs met lagere vermogensbelasting in 2016 kan je verlies oplopen. Je hypotheek aflossen kan dan een goed alternatief zijn.

We mogen niet klagen in 2016. De restschulden op hypotheken worden steeds kleiner, onze huizen worden meer waard en de hypotheekrente blijft laag. Het is natuurlijk vervelend dat de spaarrente laag is, maar je hebt nog altijd veel meer hypotheekschuld dan spaargeld. En dus is 2016 een prettig jaar voor de portemonnee.